公開会社の機関設計

公開会社は、取締役会を設置しなければなりません。(会社法第327条)

取締役会を設置すると代表取締役を置かなくてはなりません。(会社法349条第3項)

公開会社では取締役会設置後、監査役か、委員会のいずれかを設置しなければなりません。(監査役の代わりに会計参与を置くことはできない、会社法第327条第2項)その上で、会計参与を置くことは任意です。

委員会を設置すると、監査役は設置できません。(会社法第327条第4項)

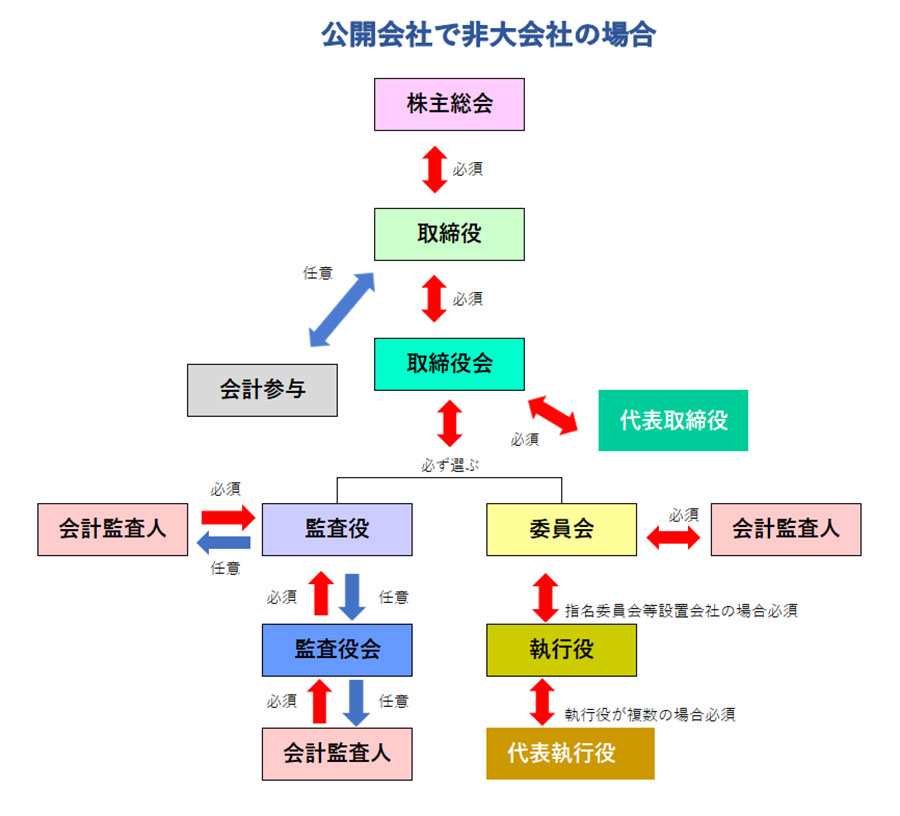

公開会社で非大会社の機関設計

今後、上場を目指しているためなどの理由で株式の譲渡制限をなしにしていて、大会社でない会社が当てはまります。

取締役会を設置して代表取締役を選定後、監査役か委員会を設置します。

会計参与と会計監査人の設置は任意です。

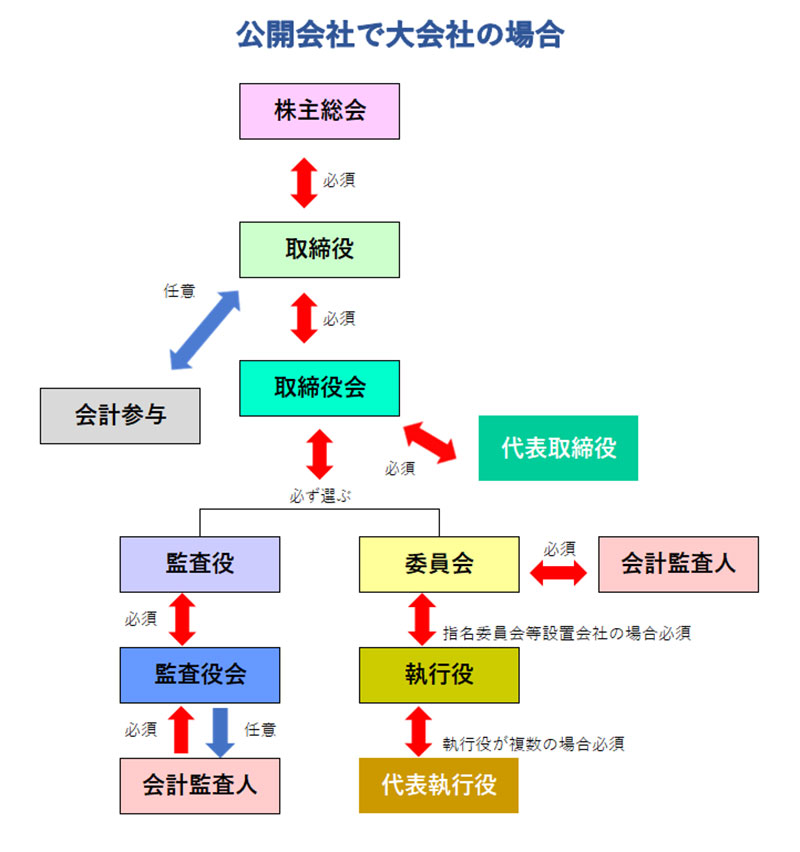

公開会社で大会社の機関設計

大会社の場合、会計監査人設置が義務付けられています。(会社法第327条第5項、第328条、第328条第2項)

取締役会を設置して代表取締役を選定後、監査役か委員会を設置します。会計参与の設置は任意です。

公開会社で大会社である株式会社が監査役を設置の場合は、監査役会(及び会計監査人)を置かなくてはなりません。(会社法第328条)

委員会設置を選ぶと、監査役を置くことはできません。(会社法第327条第4項)