事業を始める

個人事業主とは

生産・営利などの一定の目的を持って継続的に、組織・会社・商店などを経営する仕事のことを事業と言います。

また、企業や団体に雇用されていて正社員でない人をフリーターと呼び、企業や団体と雇用関係を持たずに働いている人をフリーランスと呼びます。

フリーランスという働き方をしていて法人を設立していない人は、税務署に開業届を提出すれば個人事業主という「税務上の区分」となります。

なお、会社勤めをしながらの「兼業フリーランス」などでない限り、フリーランスは個人事業主となったほうが、一般に節税効果などで有利と考えられます。

補足ですが、不用品をリサイクルショップやネットオークションなどで販売し、収入を得る行為は、反復・継続性がなく、事業の遂行と言えないため、個人事業主となることはできません。

個人事業主か法人か

事業を始めるとき、まず、個人事業主となるのか、または法人(会社)という形態を選ぶのかを決めます。

個人事業主は、基本的に開業届を税務署に提出するだけで始められ、税務申告もシンプルです。ただ、利益が大きくなると所得税の負担が重くなります。

法人の場合、多くは株式会社になることを選ぶのですが、節税効果や社会的信用度(資金調達や業務上の取引における有利さ)が高いと言われます。ただ、(例として株式会社の設立には)定款の作成や取締役の設置、そして登記することが必要で、実費だけでも登録免許税が15万円、公証人の費用が5万円、定款を電子ではなく、紙定款にした場合は収入印紙を4万円分貼る必要があります。決算や税務申告も個人事業主に比べて複雑と言えるでしょう。

ですので開業しやすい個人事業主から始めて、事業が拡大してから法人化することも多いのです。

この、個人事業主が法人化することを「法人成り」と言います。

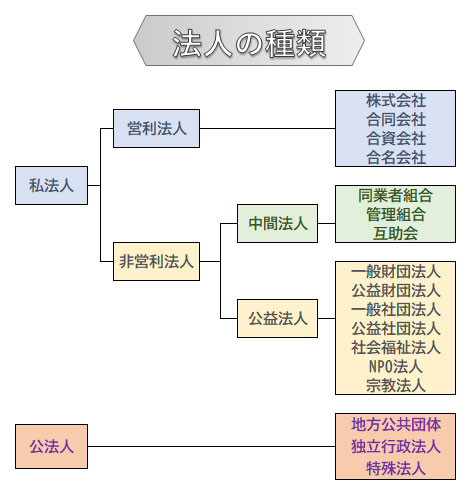

営利法人には4つの形態の会社が含まれる

営利法人とは、利益を獲得しそれを構成員に分配する目的を持つ法人で、株式会社・合同会社・合資会社・合名会社があり、会社法によって規定されています。なお、合同会社・合資会社・合名会社のことを持分会社といいます。

新規、または個人事業主からの法人成りも含めた「会社設立」においては、株式会社を含めこの4つの会社形態から選ぶことができます。